基金大佬索罗斯从格罗斯的债券基金赎回4.9亿美元

新兴市场债券下挫后 部分投资者大胆回归

问问东京、伦敦或纽约的债券交易员对于全球经济的观点,你可能会得到类似的悲观看法。

这不仅是因为固定收益产品在时机最好的时刻死气沉沉。快速扫描全球政府公债市场,可以看出投资人在消化有关未来几年全世界经济增长和通胀可能仍不愠不火的预期。

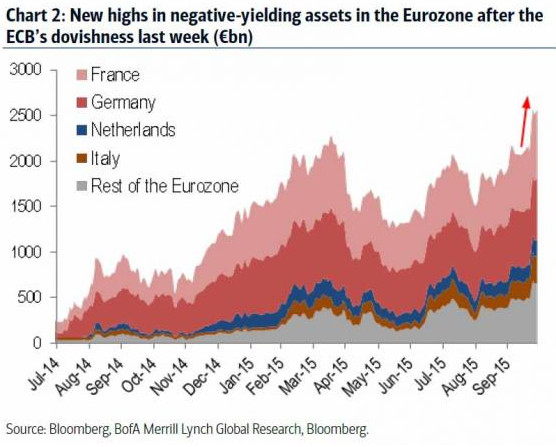

欧元区期限五年内的主权债收益率为负值

在欧洲方面,收益率低于零的债券规模膨胀至1.9万亿美元,欧元区期限五年内的主权债指数平均收益率首度转为负值。在全世界方面,债市对通胀的预期现在接近全球经济衰退期间的最低水平。即使在全球经济亮点的美国,10年期公债收益率接近2%,远低于华尔街多数的预期。

我们上周撰文描述了欧洲爆发的最新一轮的负利率政策(NIRP)恐慌,这篇文章的题目为“超过一半的欧洲2年期债券以创记录的负收益率进行了交易”。意大利现在正支付这个负收益率来发行债务,而随后,每家银行都开始关注起这个问题来:欧元区创纪录的2.6万亿欧元的债务是负收益率债务。这些银行还发现,债券收益率降得越低,整个欧洲的储蓄率就越高;与此同时,全球20万亿美元的政府债券收益率在1%以下......

这意味着,随着更多的现金进入了银行的资产负债表保持蛰伏而不是用于经济或是资产价格升高,欧洲央行出现“政策失效”。

欧元区创纪录的2.6万亿欧元债务

同时,上述提到的2.6万亿欧元的债务是一个很大的数据,就像我们上周指出的,这些债务目前正在以一个负利率进行着交易,这是一个创纪录的水平。

Aviva Investors驻伦敦利率主管Charles Diebel说:“动物本能要把我们带往何处?”他说,在债市所看到的是对未来缺乏信心。

Diebel称他的公司青睐那些放松货币政策的国家所发行的主权债,看空大宗商品生产国的债券。

那么我们是如何落到这般田地呢,下文给出了美国银行提供的一些令人震惊的统计,而长久以来,我们一直把这些统计数据都理所当然化了:

自雷曼兄弟破产后,全世界共进行了606次利率下调

自贝尔斯登公司破产后,全球央行的资产购买量达到了12.4万亿美元

美联储零利率政策持续的时间是目前为止最长的(甚至超过了二战期间1937年8月到1942年9月零利率政策持续的时间)

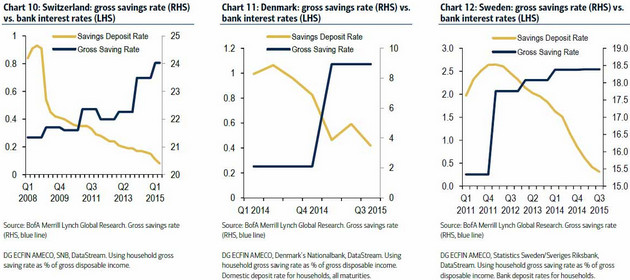

欧洲的央行们正在实施负利率政策(瑞士的利率目前为-0.75%;瑞典的为-0.35%)

就在今年10月,中国央行下调了利率,欧洲央行证实其可能会实施第二轮量化宽松,瑞典宣布了额外的量化宽松措施,日本央行也承诺,如必要,其将“毫不犹豫”的实施另外的宽松政策。

别急,还有更精彩的。美国银行把这称为是历史上规模最大的,持续时间最长的货币刺激措施(泡沫),为描述这些货币刺激措施,你还需要知道更多的信息:

在这个十年内,美国每创造出了一个工作岗位,美国的公司就要花费296000美元用于股票回购。

自第一轮量化宽松实施以来,如果100美元用于投资全球股票和债券的资产组合(股票60美元,债券40美元),那么这100美元的投资到现在值205美元;同时期100美元的工资仅仅上涨到了114美元。

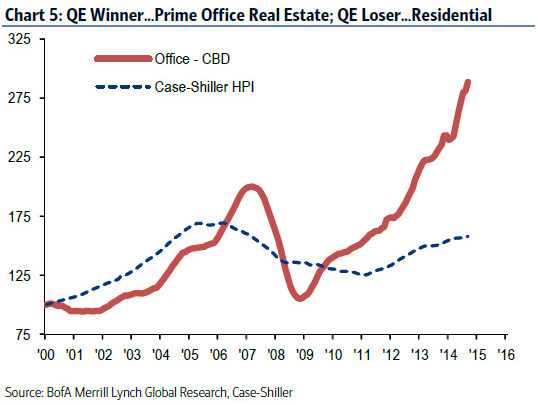

这个十年内,美国黄金(中央商务区)地段办公室地产价值升值了168%;作为比照,全美住宅地产仅仅升值了16%(见图表5)

图表5

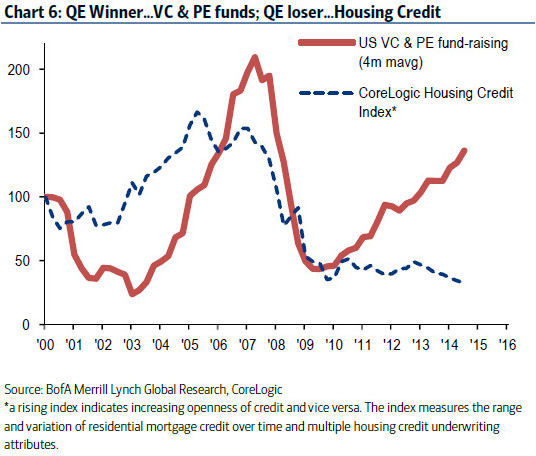

通过风投资本或是私募股权筹集资金的人,他们在2010年1月1日每筹集100美元,现在就可以相对应筹集275美元,作为比照,在这个十年的开端,消费者每获得100美元的抵押贷款到2015年1月就只能获得61美元。(见图表6——这是美国消费保持停滞的一个重要原因)

图表6

2014年,伦敦占到了英国房产总销售额的26%,但伦敦的土地面积只占英国的1%。

我们现在能了结这轮发疯式的宽松政策,而只有经济学家没能把握住这一点:这是人类历史上最大的全球性资产泡沫,这个泡沫会导致全球经济体的货币冰川时代(货币流通速度降低到零或是进入负值)。

阿尔伯特-爱德华德(Albert Edwards)在好几年前就敏锐的预测到了这一切,称这(货币冰川时代)是资产价格超通胀的自然对立面。现在所有的央行都把赌注全押上了,以最后孤注一掷的去让这个世界200多万亿美元的债务重新膨胀起来(违约肯定不是央行的选择方案,因为这会抹除数十万亿美元的“遗留”股票财富)。最后在中央银行家无可避免的承认“政策失败”前接下来的好几个月内,我们还会看到更多的指数图表。如果过去发生的都只是序篇,那么接下来将要发生的才会真正让你震撼。

来源:凤凰国际iMarkets